40代の住まいは賃貸と購入はどちらがいい?それぞれのメリット・デメリットを解説!

更新日:2023年11月28日

40代に差し掛かると、これからも賃貸に暮らし続けるか悩むものです。そこで今回は、40代の方にとって、賃貸と購入のどちらが適しているかを解説します。

40代から考える賃貸と購入の選定ポイントを整理

Point 住宅ローン、老後の生活、定年後の収支、資産性の4つのポイントを抑える!

住宅を賃貸にするべきか購入するべきかは、世代によって変わります。40代の場合、以下の4つの点から考えましょう。

住宅ローン

住宅ローンを借りる際、現在の年齢とローン完済時の年齢は重要な審査項目となります。借入時の年齢は若い方が有利ですが、40代だからといって審査が通らないわけではありません。頭金を多めに用意することで、審査に通る可能性はあります。

また、完済までの期間が短くなる分、月々の負担額は大きくなります。一般的に住宅ローンの返済額は手取りの25%が目安となっているので、これを大きく超えない支払い金額を設定しましょう。

40代の方は収入をローンの返済だけに使うのではなく、定年後に向けた貯金もしなくてはなりません。年金がいくらもらえるか、退職金が出るのかなど人によって変わりますが、定年後の生活に支障が出ないよう、住宅ローンを返済しても貯金ができるように収支のバランスを考えてください。

また、40代での住宅ローンではリレーローンという方法もあります。これは親と子の2世代でローンを払う仕組みで、子どもがいる家庭や二世帯住宅を検討している方などが主に利用します。

老後の生活

老後の暮らしを考え、賃貸と購入のどちらがよいかを考えましょう。賃貸物件はいつでも住み替えできるので、例えば子どもが小さいうちは大きめの戸建てを借りて、独立したら夫婦2人にちょうどよいコンパクトなマンションに移るといったことができます。

歳を重ねて足腰が衰えてから、階段のない平屋やマンションを借りることで生活が楽になります。しかしそうした工夫がなされていない住宅を購入してしまうと、毎日の暮らしが大変になるでしょう。

また、最近では地方へ移住をする人も増えています。「会社勤めが終わったら都心から地方に引越したい」という場合は、賃貸の方がよいでしょう。

一方、賃貸物件のオーナーは高齢者の入居を嫌がって契約を断る傾向があります。これは将来的な収入が安定していないこと、死亡リスクが高いことなどが理由です。そういった面から考えると、賃貸より購入した方が安心して暮らせます。

定年後の収支

定年後は年金をベースに、貯金を切り崩して生活するケースが多いです。そのため、定年までにいくら貯金できるかが重要になります。総務省統計局が発表した「高齢者世帯・特定世帯の家計」によると、2人以上の世帯のうち世帯主の年齢が65歳以上の世帯では、1か月平均消費支出は307,487円でした。つまり、平均的なペースで生活すると、年間で300万円以上の支出が発生します。国民年金や厚生年金から自分が将来どのくらいのお金を受け取れるのかを確認し、収支のバランスを計算しましょう。

資産性

購入する場合、住宅は自分たちが暮らす場所だけでなく、所有者の資産になります。資産にすれば、人に貸し出すこともでき、いざという時に売却をすることでお金を作れるため、安心につながります。また、リフォームやリノベーションなども自由です。

しかし住宅の築年数や立地などによっては、借り手や買い手がつきにくく、思ったようにお金を作れないこともあります。高い資産性を保つには、都心や人気の高い郊外の立地を選ぶこと、駅から近いなど住環境の整った場所に建てること、定期的な修繕やメンテナンスをして住宅をきれいに保つことが大切です。

賃貸の場合のメリット・デメリット

Point 賃貸はいつでも住み替えができる一方、既存の間取りしか選ぶことができない!

賃貸と購入ではそれぞれメリット・デメリットが異なります。まずは賃貸について解説します。

賃貸のメリット

気軽に引っ越しができる

転職や転勤、子どもの進学など、ライフスタイルが変わる度に「住みやすい住宅」の条件は変わります。夫婦2人のうちは通勤しやすい駅近の物件に住み、子どもが生まれたら学区を基準に引っ越し、定年退職した後は地方で暮らすといったことが可能です。

隣人トラブルが起きたときにも、賃貸であればすぐに引っ越すことができます。また、「キッチンカウンターが低い」「日当たりが悪く湿気がこもる」といった、実際に住んでみてわかったデメリットがあっても引っ越しができます。

設備修繕などの支出がない

配管工事や外壁修繕など、住宅の設備修繕はオーナーが行います。賃借人は不具合があれば管理会社に連絡するだけでよく、お金を出して修理したり、定期的なメンテナンスをしたりする必要はありません。基本的には月額で支払うお金は家賃だけになるので、資金計画が立てやすいです。

賃貸のデメリット

自由度が低い

住宅を購入する際、注文住宅にすれば間取りや内装などを自由に決めることができます。賃貸では「広いリビングがいい」「キッチンにこだわりたい」などの希望があっても、既存の住宅から選ぶしかありません。

ペットが多い、3世帯にわたる大家族など、特殊な環境の場合は特に、賃貸ではなく購入がおすすめです。「注文住宅は高い」というイメージがあるかもしれませんが、すべてを自由に決めるフルオーダーではなく、既存の選択肢からオプションなどを選んでいくセミオーダーであれば、コストを抑えることも可能です。

将来的に借り続けられるかわからない

先述の通り、高齢者は賃貸契約を断られることが増えます。「ずっと同じところに住むから問題ない」と考えているかもしれませんが、オーナーの都合で住宅が取り壊される恐れもあります。次に借りられる住宅がなく、住む場所がなくなるリスクはゼロではありません。

購入の場合のメリット・デメリット

Point 自分にあった住宅に住めるが、資金面での不安が多い!

賃貸にメリット・デメリットがあるように、購入にも両面があります。どちらも理解した上で選択するようにしましょう。

購入のメリット

設備クオリティが高い

設備を比べた時、同じ家賃を払っていても、購入した住宅の方がクオリティが高いことが多いです。立地や部屋の広さだけでなく、使用している材料や水回りの設備などが変わります。具体的には、食洗機付きのシステムキッチンが使えたり、床暖房などがつけられたりと、生活の質が上がるでしょう。

自分にあった家づくりができる

既存のマンションやアパートに入居するのではなく、ゼロから住宅づくりにこだわることができるのも、購入する大きなメリットです。

また、自分で考えられるのは間取りや内装など、表面的なことばかりではありません。耐震性や騒音対策などもこだわることができます。理想の住宅づくりに取り組めるのは大きな魅力です。

さらに、リフォームやリノベーションも自由にできます。歳をとって足腰が弱くなったり、怪我をして段差がまたぎにくくなったりしても、バリアフリーに変えて対応するといったことが可能です。

ローンを完済すれば月額負担が小さい

住宅ローンさえ完済すれば、それ以降は住居費用を大幅に抑えられます。定期的なメンテナンスや修理などが発生するためゼロにはなりませんが、定年後に家賃を払う必要がなくなるのは、大きなメリットでしょう。

購入のデメリット

購入資金がかかる

ほとんどの方にとって「人生で最大の買い物」になるほど、住宅は高価なものです。購入資金は数千万円から、億を超えることも珍しくありません。住宅ローンを組むことが前提とはいえ、これだけの金額がかかることで躊躇する方は多いでしょう。

税金がかかる

住宅を所有すると、固定資産税がかかります。金額は住宅の資産価値によって変わるため一概には言えませんが、10〜30万円程度になることが多いです。また、都市計画法で市街化区域に指定されている場所に住宅があると、都市計画税も発生します。

いずれも年に一度課税されるため、「ローンを完済したからもうお金はかからない」と勘違いしないようにしましょう。

ライフスタイル別40代からの賃貸と購入はどちらがお得?

Point 賃貸がいいか購入がいいかは、ライフスタイルによっても変わる!

45歳から35年間暮らす想定でライフスタイルによって、賃貸と購入のどちらがお得か検証します。今回は子どもの有無によって事例を分けてみていきましょう。

40代の夫婦のみ賃貸の場合

たとえば子どもがおらず、40代の共働き夫婦のみの世帯の場合を例に検証します。

まずは賃貸の例からです。現役時代は特に住み替えの必要はありません。前半の20年間は都心部の2LDKマンションに住み、退職後の15年間は都心部へのアクセスが良い近隣市のマンションに住み替えるとした場合、以下のような費用が想定されます。

<1軒目>家賃18万円、共益費2万円の物件

家賃:18万円×240か月(20年間)=4,320万円

敷金・礼金・仲介手数料:54万円

引っ越し代金:20万円

共益費:2万円×240か月(20年間)=480万円

更新費:18万円×10回(2年ごと)=180万円

⇒ 合計:5,054万円

<2軒目>家賃12万円、共益費5千円の物件

家賃:12万円×180か月(15年間)=2,160万円

敷金・礼金・仲介手数料:36万円

引っ越し代金:40万円

共益費:0.5万円×180か月(15年間)=90万円

更新費:12万円×7回(2年ごと)=84万円

⇒ 合計:2,410万円

総計:7,464万円

続いて、40代の夫婦のみの世帯で住宅を購入する場合です。現役世代のうちに、通勤しやすい都心部の2LDK中古マンションを5,000万円で購入します。住み替えをすることなく、35年間住み続けると想定します。

<住み替え無し>購入費用5,000万円、管理費2万円の物件

住宅ローン借入額:4,500万円

頭金:500万円(10%換算)

固定金利利息額:700万円

引っ越し代金:20万円

物件取得諸費用:265万円(5%換算)

マンション管理・修繕積立金:2万円×420ヶ月(35年間)=840万円

設備交換・リフォーム:80万円×2回(15年ごと)=160万円

固定資産税・都市計画税:20万円×35年=700万円

総計:7,685万円

賃貸・購入の費用目安を簡易表にまとめるとこのようになります。どの部分でコストに差があるのかにも着目してみましょう。

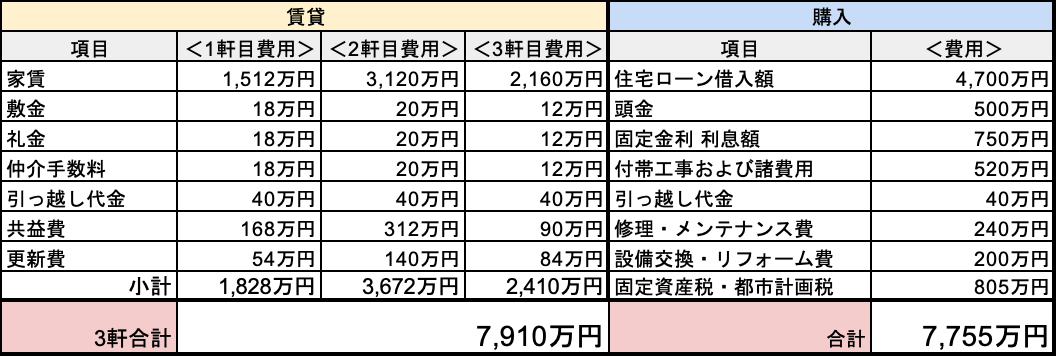

40代の夫婦と子ども2人の場合

次に、子どもがいる場合で賃貸、購入どちらがお得か検証します。

まずは賃貸です。子どもが小さい頃は交通アクセスの良い近隣市のマンションで暮らしていましたが、子ども部屋を確保するため第2子の学校入学に合わせて広さがあるマンションへ引っ越し、子どもが独立して自身も定年を迎えてから夫婦2人でコンパクトな部屋に引っ越すという想定です。

<1軒目>家賃18万円、共益費2万円の物件

家賃:18万円×84か月(7年間)=1,512万円

敷金・礼金・仲介手数料:54万円

引っ越し代金:40万円

共益費:2万円×84か月(7年間)=168万円

更新費:18万円×3回(2年ごと)=54万円

⇒ 合計:1,828万円

<2軒目>家賃20万円、共益費2万円の物件

家賃:20万円×156か月(13年間)=3,120万円

敷金・礼金・仲介手数料:60万円

引っ越し代金:40万円

共益費:2万円×156か月(13年間)=312万円

更新費:20万円×7回(2年ごと)=140万円

⇒ 合計:3,672万円

<3軒目>家賃12万円、共益費5千円の物件

家賃:12万円×180か月(15年間)=2,160万円

敷金・礼金・仲介手数料:36万円

引っ越し代金:40万円

共益費:0.5×180か月(15年間)=90万円

更新費:12万円×7回(2年ごと)=84万円

⇒ 合計:2,410万円

総計:7,910万円

続いて、40代夫婦と子ども2人で住宅を購入する場合です。騒音などに気を使わずのびのびと子育てしたいと考えて地方で一戸建て住宅を建てて、住み替えをすることなく35年間住み続けます。

一戸建ての価格は様々なので、ここでは住宅金融支援機構「2020年度フラット35利用者調査」より、土地付注文住宅の首都圏エリア平均値5,162万円を目安に検証します。

<住み替え無し>購入費用5,200万円の注文住宅

住宅ローン借入額:4,700万円

頭金:500万円(約10%換算)

固定金利利息額:750万円

付帯工事費および諸費用:520万円(10%換算)

引っ越し代金:40万円

修理・メンテナンス:80万円×3回=240万円

設備交換・リフォーム:100万円×2回=200万円

固定資産税・都市計画税:23万円×35年=805万円

総計:7,755万円

では、こちらの条件でも簡易表で比較してみましょう。

費用はあくまで目安であり、住むエリアや家のグレードによって大きく変わりますが、今回の事例検証ではいずれの場合も賃貸・購入の差は数百万円、総額費用から見ると大きな差はないことが分かりました。

35年間での試算結果としていますが、その後も人生は続いていきます。賃貸の場合は家賃が毎月発生し続けることを考えると、老後のランニングコストは大きく差が開くことになるとも言えるでしょう。

賃貸か購入かは、どのように暮らしていきたいか、どんなことに価値があると判断するかという人生観に直結しています。すでにご紹介した通りそれぞれにメリット・デメリットがあるため、金額だけで選ぶことが懸命とは言えません。家族全員の意見を取り入れるためにも、まずは話し合いが必要でしょう。

まとめ

40代で住宅を購入する時は、住宅ローンや資産性などをより意識する必要があります。家族構成やお住まいのエリアなどによっても賃貸にすべきか購入すべきかは変わるので、これからの暮らし方・働き方や資金計画をベースに考えましょう。

そして、「戸建て住宅の購入も検討してみたい!」と思った方はぜひ「ウチつくオンライン相談サービス」をご利用ください。一戸建て注文住宅を専門に、アドバイザーが資金計画の組み立て方について無料でレクチャーします。

詳細はこちら

注文住宅の土地選び・資金計画に

お悩みはありませんか?

「ウチつく」オンライン無料相談なら

プロが徹底サポート!

-

家づくりの準備がワンストップで整う

段取り解説から、1級FPへの個別相談、プロ専用の土地情報検索ツールによるエリア検討まで。

-

住宅メーカーを熟知した住宅のプロに聞ける

専門アドバイザーが中立な立場から、あなたに合った住宅メーカーをご紹介。営業担当者のオーダーも受け付けます。

ハウスメーカーから地域密着型の工務店まで

幅広いラインアップ

ほか、厳選された提携メーカー続々増加中!

参加特典

ウチつくアドバイザーよりご紹介した住宅メーカーが対象

Amazonギフトカード

3,000円分プレゼント!

Amazonギフトカード

50,000円分プレゼント!

納得・安心の家づくりなら

「ウチつく」にお任せください!

RANKING

ランキング

PICK UP

おすすめ記事