注文住宅の予算ってどうやって決めるの?予算の決め方をいろいろな視点からチェック

更新日:2025年08月21日

これから注文住宅を購入しようか検討している方は、「どのくらいの予算にすればいいのか」「適切な予算はいくらくらいか」といったお悩みをお持ちではないでしょうか。そこで今回は、注文住宅の予算の決め方について解説します。

購入者の視点から見る!注文住宅の予算とは?

【Point】注文住宅に必要な建築資金の全国平均は3,356万円!

注文住宅を購入している方は、実際にどのくらいの予算をかけているのでしょうか。住宅ローン「フラット35」を提供する住宅金融支援機構が集計した「2020年度フラット35利用者調査」によると、注文住宅の所要資金の全国平均は3,356万円で、7年連続で上昇し続けています。

また、地域によって金額にバラつきがあります。

首都圏:3,808万円

近畿圏:3,746万円

東海圏:3,606万円

その他地域:3,356万円

注文住宅の費用の7割は建物本体工事費で、付帯工事費・別途工事費が2割、諸費用が1割という内訳です。この3つの費用はそれぞれ細かく項目がわかれており、土地代とあわせて、これらの費用を抑えることで全体の予算を小さくすることが可能です。反対に、間取りや設備、建材などにこだわるほどコストがかかります。

注文住宅の予算の決め方

【Point】注文住宅のトータル予算は年収をベースに決定する!

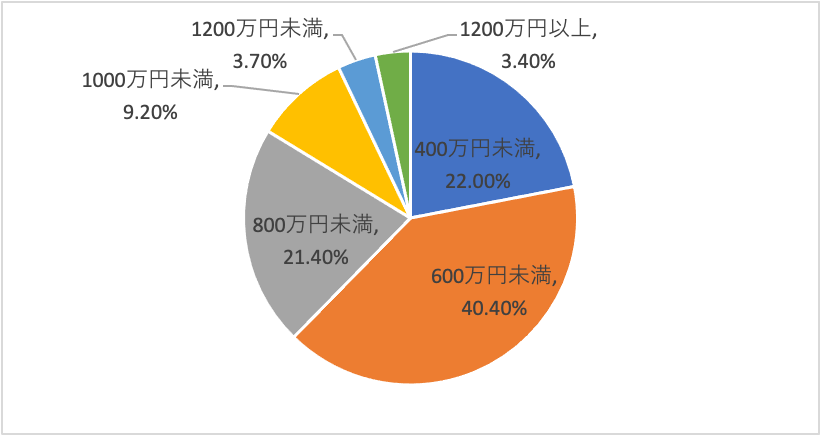

注文住宅の予算を決めるにあたり、最も分かりやすい基準となるのは年収です。まずはご自身の年収をベースに、どのくらいの予算をかけるか決定します。2020年度フラット35利用者調査では、注文住宅において世帯年収400万円未満が22.0%、600万円未満が40.4%、800万円未満が21.4%、1,000万円未満が9.2%、1,200万円未満が3.7%、1,200万円以上が3.4%という結果でした。

| 年収 | 割合 |

| 400万円未満 | 22.00% |

| 600万円未満 | 40.40% |

| 800万円未満 | 21.40% |

| 1000万円未満 | 9.20% |

| 1200万円未満 | 3.70% |

| 1200万円以上 | 3.40% |

この世帯年収は、ダブルインカムでの収入も含まれています。現在の年収やこれからの年収について考え、それに見合った予算を立てることが重要です。

土地がない場合は、土地の費用も確保しなければなりません。土地の費用は、どんな土地を選ぶかで大きく変わってきます。土地の形状、日当たり、地盤などがポイントとなりますが、これらがそろった場所は人気が高く、価格が高騰しやすい傾向です。土地の形状は正方形や長方形が好まれ、L字型などの変わった土地はあまり注文住宅に向いていません。

日当たりは周りに高い建物があるか、あるとすればどちらの方角にあるかが重要になります。例えば一方向からしか日光を取り入れられないにしても、それが北側なのか、南側なのかで大きく変わるでしょう。

地盤の強さは、図書館や役所で古地図を見たり、国土交通省が提供するハザードマップポータルサイトをチェックすることである程度の予測はできますが、基本的に専門的な調査が必要です。家を建てられるかどうかを判断するには地盤調査を行いましょう。なお、地盤調査により弱いと判断された場所に注文住宅を建てる場合、地盤改良工事が必要となります。強い地盤であればその費用はかかりません。

また、土地のエリアも重要なポイントです。全く同じ建材や設備、間取りの家を建てるにしても、どのエリアに建てるかによって価格は大きく変わります。すでにご紹介した通り、注文住宅の予算は首都圏、近畿圏、東海圏、その他地域の順に高くなっています。

首都圏の中でも、最も予算が必要なのは東京都です。市区によっても大きく変わるので、以下の2021年度地価ランキングを参考にしてみてください。

※島嶼部は除いています

| 市区町村 | 地価平均 | 坪単価平均 |

| 中央区 | 534万4032円/m2 | 1766万6222円/坪 |

| 千代田区 | 498万7625円/m2 | 1648万8016円/坪 |

| 港区 | 435万8552円/m2 | 1440万8438円/坪 |

| 渋谷区 | 401万2678円/m2 | 1326万5053円/坪 |

| 新宿区 | 357万5512円/m2 | 1181万9875円/坪 |

| 豊島区 | 173万0363円/m2 | 572万0210円/坪 |

| 台東区 | 151万8000円/m2 | 501万8181円/坪 |

| 文京区 | 132万4777円/m2 | 437万9430円/坪 |

| 武蔵野市 | 127万8333円/m2 | 422万5895円/坪 |

| 目黒区 | 118万9625円/m2 | 393万2644円/坪 |

| 品川区 | 100万2347円/m2 | 331万3546円/坪 |

| 中野区 | 92万1714円/m2 | 304万6989円/坪 |

| 世田谷区 | 72万7459円/m2 | 240万4823円/坪 |

| 杉並区 | 71万6461円/m2 | 236万8467円/坪 |

| 北区 | 70万4347円/m2 | 232万8422円/坪 |

| 荒川区 | 68万9642円/m2 | 227万9811円/坪 |

| 立川市 | 66万4571円/m2 | 219万6930円/坪 |

| 江東区 | 63万8222円/m2 | 210万9825円/坪 |

| 墨田区 | 61万1421円/m2 | 202万1226円/坪 |

| 三鷹市 | 60万3187円/m2 | 199万4008円/坪 |

| 大田区 | 58万0772円/m2 | 191万9909円/坪 |

| 板橋区 | 54万9625円/m2 | 181万6942円/坪 |

| 小金井市 | 46万6000円/m2 | 154万0495円/坪 |

| 練馬区 | 45万7959円/m2 | 151万3914円/坪 |

| 江戸川区 | 44万3097円/m2 | 146万4785円/坪 |

| 国分寺市 | 43万4818円/m2 | 143万7415円/坪 |

| 足立区 | 42万7510円/m2 | 141万3256円/坪 |

| 調布市 | 41万7571円/m2 | 138万0401円/坪 |

| 葛飾区 | 37万7482円/m2 | 124万7876円/坪 |

| 府中市 | 36万1307円/m2 | 119万4405円/坪 |

| 狛江市 | 34万2166円/m2 | 113万1129円/坪 |

| 国立市 | 33万9571円/m2 | 112万2550円/坪 |

| 西東京市 | 33万3611円/m2 | 110万2846円/坪 |

| 小平市 | 24万9421円/m2 | 82万4532円/坪 |

| 稲城市 | 24万5625円/m2 | 81万1983円/坪 |

| 多摩市 | 23万3600円/m2 | 77万2231円/坪 |

| 清瀬市 | 23万3583円/m2 | 77万2176円/坪 |

| 町田市 | 22万3935円/m2 | 74万0283円/坪 |

| 東村山市 | 22万1133円/m2 | 73万1019円/坪 |

| 東久留米市 | 21万9384円/m2 | 72万5238円/坪 |

| 日野市 | 21万2000円/m2 | 70万0826円/坪 |

| 昭島市 | 20万4142円/m2 | 67万4852円/坪 |

| 福生市 | 18万3000円/m2 | 60万4958円/坪 |

| 東大和市 | 16万7250円/m2 | 55万2892円/坪 |

| 八王子市 | 15万8984円/m2 | 52万5568円/坪 |

| 羽村市 | 15万6412円/m2 | 51万7066円/坪 |

| 武蔵村山市 | 11万8818円/m2 | 39万2787円/坪 |

| 青梅市 | 10万1263円/m2 | 33万4755円/坪 |

| 瑞穂町 | 9万5637円/m2 | 31万6157円/坪 |

| あきる野市 | 8万9776円/m2 | 29万6783円/坪 |

| 日の出町 | 5万9050円/m2 | 19万5206円/坪 |

| 奥多摩町 | 2万8675円/m2 | 9万4793円/坪 |

| 檜原村 | 1万9433円/m2 | 6万4242円/坪 |

中央区は都内で最も地価が高く、より細かい住所のランキングを見ても、1位~5位を中央区銀座が独占しています。一方、23区外の市は比較的価格が安く、神奈川県や千葉県の都市部と比べても安価です。

必ずしも地価が高いエリアの方が住むのに適しているというわけではありません。例えば子どものいる世帯であれば、待機児童の状況や学校施設の数などが重要です。繁華街に近いことも、プラスに働かない場合があります。

注文住宅を建てる際は、自分のライフスタイルを考えて、これから暮らすエリアに何を求めるかを検討する必要があります。

自己資金と借り入れは3:7のバランスで

【Point】自分はどれだけ借り入れできるのか算出してみよう!

注文住宅の予算を考えるにあたり、自己資金をいくら用意できるか、どのくらい借り入れするかという点もポイントになります。国土交通省が発表している「令和元年度 住宅市場動向調査」によると、注文住宅を購入する場合、自己資金が25~40%、借り入れが75~60%程度になることが多いです。ただし、住宅ローン「フラット35」を利用する方は多くの場合、自己資金が2割程度のようです。フラット35とは、職業や勤続年数などが理由で銀行などからローンが借りにくい方でも利用しやすい住宅ローンです。

住宅ローンの検討では、住宅ローンシミュレーターの利用がおすすめです。年収や自己資金額を入力すると毎月の返済額などを算出してくれるので、注文住宅購入後の資金計画を具体的に考えることができます。

また、借り入れには審査が行われ、通らなければローンを組むことができません。個人的に「年収がこのくらいだから、この返済計画なら実現できる」と思っても、金融機関が審査の結果見送りとすれば、借り入れは実現しないのです。

審査では、完済時の年齢や健康状態、年収、勤続年数、連帯保証人などが考慮されます。また、会社員に比べ個人事業主や経営者は審査が通りにくい傾向にあります。一社に長く勤めている会社員の方は借り入れしやすいのですが、フリーランスの方などは同じだけの収入があっても審査が通らない可能性が高くなるようです。

借り入れについて検討するために、これからの資金計画を立てると考えやすくなります。出産や子どもの入学、親の介護など、今後起きるであろうライフイベントをすべて書き出し、それらにいくら必要かを算出してみましょう。すると、何年後にいくら手元に資金を残しておかなければならないかがわかります。

また、怪我や病気、会社の倒産やリストラなどが発生する可能性もあるので、1年分の生活費はとっておくと安心です。貯蓄の全額を住宅購入の資金に投入しないようにしましょう。

予算オーバーを防ぐための原因と対策

【Point】お金をかけるところと、節約するところをきっちり決める!

注文住宅の予算を考えていたものの、ついついオーバーしてしまうことはあります。その原因は、お金をかけるところと節約するところのメリハリがついていないことです。間取りや建材、設備は、より理想に近づけたいと思うものです。しかし優先順位が低いところは費用を抑えるなど工夫しなければ、どれだけ予算があっても足りなくなってしまいます。

あれもこれもと欲張って想定外の見積もりが算出される前に、まずは優先順位を決めましょう。「部屋数は絶対にこれだけ必要」「耐震性は最大限上げたい」「キッチンにはお金をかける」など、譲れない部分から考えていきましょう。

優先順位を決めれば、自ずと節約できるポイントもわかります。例えば「寝室はリビングほどこだわらなくていい」「トイレは最低限の機能だけあれば十分」など明らかになったら、住宅メーカーに相談してみましょう。具体的なプランニングに落とし込み、どのように資金を抑えられるかアドバイスをもらえるはずです。

また、予算オーバーのパターンとして、付随工事の予算を忘れていることもよくあります。塀や門、車庫、ガレージ、庭などにももちろん工事費がかかります。内装や建物に気を取られがちですが、すべての予算を総合的に考えるようにしましょう。

付随工事についても、住宅メーカーへの相談がおすすめです。これらを含めて予算がいくらになるのかを前提として話し合いをしておくと、契約前になって実は予算オーバーだったということを防げます。

注文住宅の予算には、このように考えるべきことがたくさんあります。まずはご自身で検討し、わからないことがあれば住宅メーカーはもちろん、専門の相談アドバイザーなどプロを頼るのも一手です。

注文住宅の土地選び・資金計画に

お悩みはありませんか?

「ウチつく」オンライン無料相談なら

プロが徹底サポート!

-

家づくりの準備がワンストップで整う

段取り解説から、1級FPへの個別相談、プロ専用の土地情報検索ツールによるエリア検討まで。

-

住宅メーカーを熟知した住宅のプロに聞ける

専門アドバイザーが中立な立場から、あなたに合った住宅メーカーをご紹介。営業担当者のオーダーも受け付けます。

ハウスメーカーから地域密着型の工務店まで

幅広いラインアップ

ほか、厳選された提携メーカー続々増加中!

参加特典

ウチつくアドバイザーよりご紹介した住宅メーカーが対象

Amazonギフトカード

3,000円分プレゼント!

Amazonギフトカード

50,000円分プレゼント!

納得・安心の家づくりなら

「ウチつく」にお任せください!

RANKING

ランキング

PICK UP

おすすめ記事